Tienes un importante equipo comercial a tu cargo y el personal de ventas de una de las líneas de producto tiene una presión extrema en mejorar los resultados. Empiezan a recibirse quejas de ciertos clientes, quienes aducen haber sido convencidos para adquirir productos que no estaban en condiciones de pagar. Analizar cada caso demanda esfuerzo y tiempo de muchas personas en la organización y para solucionar algunas de las quejas, hay que hacer notas de crédito, a través de engorrosos procesos. Los respectivos gerentes de producto se quejan, pues esto atenta contra la eficacia y el servicio al cliente. Sin embargo, algunos jefes que tienen bonos que dependen del volumen de ventas, se hacen un poco “de la vista gorda” y no se involucran decididamente en arreglar el problema. Antes no pasaba esto, pero el mercado se ha tornado más competitivo y fue necesario hacer una reducción de personal, generándose mucho más carga de trabajo y estrés por cumplir las cuotas.

¿Tienen los sistemas de incentivos de su empresa alguna “zona gris” en la cual se alientan comportamientos que pueden afectar el cliente y a la empresa? ¿No vemos a veces a las barreras éticas como un obstáculo para el éxito financiero? ¿Cómo lograr que lo que sea conveniente para el cliente, lo sea también para la empresa y el colaborador?

Desconexión ética

¿Una meta de ventas de quinientos mil dólares, una certificación de calidad o un cargo gerencial antes de los 35 años? Todos estamos envueltos en metas impuestas por empresas, instituciones o por nosotros mismos, pero cuando como directivos, el resultado nos importa mucho más que la manera de lograrlo, corremos el riesgo de ir desarrollado maneras de pensar que promueven conductas no éticas, importándonos más el “qué” que el “como”, a pesar de que muchas veces no seamos muy conscientes de este proceso, haciendo cosas que en otras condiciones, jamás haríamos.

Un estudio publicado en el 2015 por los investigadores David Welsh y Lisa Ordoñez de la Universidad de Arizona descubrió que cuando en las organizaciones se establecen metas con un alto énfasis financiero, la “consciencia moral” del decisor disminuye y se incrementa la probabilidad de comportamiento no ético.

Invitando a “pecar”

Cuando establecemos objetivos empresariales muy retadores, podemos motivar a que las personas opten por alternativas arriesgadas para la reputación de la empresa, especialmente si no contamos con muchas restricciones. Cuando un colaborador percibe el riesgo de fallar, pensará en las consecuencias al respecto -que pueden ser la pérdida de dinero, estatus o su propio empleo- y estará tentado a encontrar “atajos” para alcanzar el objetivo o hasta mentir para ocultar ciertos hechos y que “la foto” salga mejor.

La vieja regla “20-60-20” usada para prevenir riesgos y fraudes sostiene que el 20% de la gente hará lo correcto y 20% lo incorrecto siempre, pero habrá un 60% que podría optar por cualquiera de las dos opciones, dependiendo de las circunstancias

En arca abierta…

El contar con una sólida base moral hará más difícil que caigamos en la tentación de buscar “atajos” o maneras de llegar a objetivos empresariales de formas incorrectas. Sin embargo, lo primero que nos toca hacer que hacer es cuidar a nuestra gente, no invitándolos a pecar. Ello implica no solo tener buenas auditorías y sistemas de control, sino también sistemas de incentivos justos y metas razonables.

Confianza mutua

La esencia de la labor directiva consiste en desarrollar personas y será imposible lograrlo si un directivo no está cerca de su equipo, demostrando con hechos concretos que quiere lo mejor para ellos, sin medias verdades y sin ocultar nada. Solo así podrá generar confianza y lograr que sus reportes directos no le oculten cosas delicadas y tengan la libertad suficiente para hablar de temas espinosos, como son los dilemas éticos.

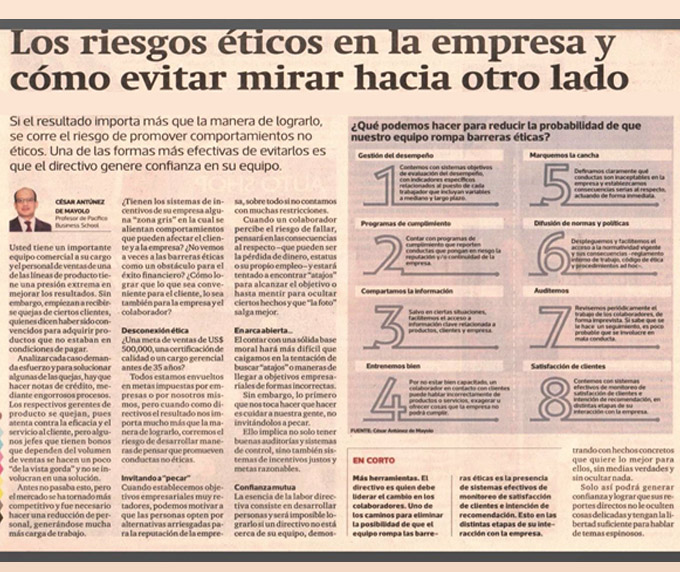

¿Qué podemos hacer para reducir la probabilidad que nuestro equipo rompa barreras éticas?

|

Gestión del Desempeño |

Contemos con sistemas objetivos de evaluación del desempeño, con indicadores específicos relacionados al puesto de cada trabajador que incluyan variables a mediano y largo plazo |

|

Programas de Cumplimiento |

Será bueno contar con programas de cumplimiento que reporten conductas que pongan en riesgo la reputación y/o continuidad de la empresa. Sin embargo, ser realmente ético implica más que respetar la legislación, hacernos hacer comprender el impacto de nuestras decisiones y acciones sobre los demás |

|

Compartamos la información |

Salvo en ciertas situaciones, facilitemos el acceso a información clave relacionada a productos, clientes y empresa. |

|

Entrenemos bien |

Por no estar bien capacitado, un colaborador en contacto con clientes puede hablar incorrectamente de productos o servicios, exagerar u ofrecer cosas que la empresa no podrá cumplir |

|

Marquemos la cancha |

Definamos claramente qué conductas son inaceptables en la empresa y establezcamos consecuencias serias al respecto, actuando de forma inmediata |

|

Difusión de normas y políticas |

Despleguemos y facilitemos el acceso a la normatividad vigente y sus consecuencias -reglamento interno de trabajo, código de ética y procedimientos ad-hoc-. |

|

Auditemos |

Revisemos periódicamente el trabajo de nuestros colaboradores, de forma imprevista y sin anuncios. Cuando una persona sabe que se está haciendo un seguimiento, es menos probable que se involucre en una mala conducta. |

|

Satisfacción de clientes |

Contemos con sistemas efectivos de monitoreo de satisfacción de clientes e intención de recomendación, en distintas etapas de su interacción con la empresa |

| Justicia económica | Si una comisión o bono se puede alcanzar a pesar de generarse daño en clientes, resultados económicos o reputación de la empresa, pensemos en consecuencias otros criterios asociados y en establecer horizontes de medición de mediano plazo |